2022 年 10 月 11 日,据彭博社报道,美国证券交易委员会 SEC 正在调查 Yuga Labs(BAYC 无聊猿项目的开发公司),关于其发行的 NFT 系列以及 ApeCoin($ APE)代币是否应该纳入到证券的范畴,是否需要遵循类似于股票证券相关的联邦法律。此后,Yuga Labs 也态度良好地表示:“作为该领域的领导者,我们将全力配合 SEC 的调查。我们希望和监管机构合作,定义和塑造蓬勃发展的加密生态系统。”

Yuga Labs 拥有一系列的产品矩阵,包括头像类 PFP NFT 项目:Bored Ape Yacht Club、Mutant Ape Yacht Club、Meebits 和 CryptoPunks;代币类的项目:数字货币 ApeCoin($ APE);以及元宇宙项目:Otherside。目前尚不清楚 Yuga Labs 的哪些项目正在接受调查。

其实 SEC 一直以来都对加密市场非常关注,SEC 主席 Gary Gensler 很早就认为大多数 ERC20 代币都属于证券。那么这次借机将目光对准加密市场中的 NFT 龙头公司 Yuga Labs 也就不足为奇了。以下我们来了解什么是证券、哪些 NFT 可能被SEC认为是证券。

一、什么是证券

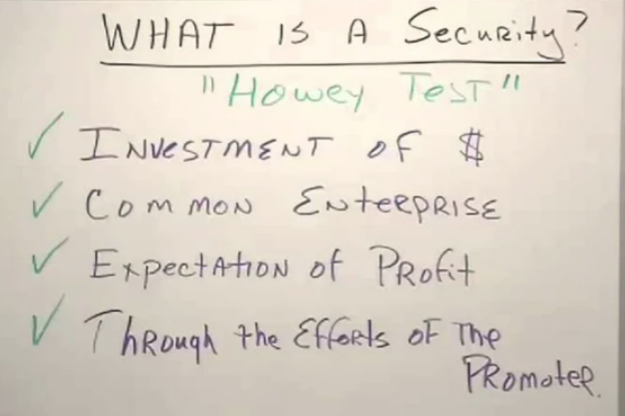

提到证券,就必然绕不开“豪威测试(Howey test)”。豪威测试是美国最高法院在 1946 年案件 SEC v. W.J. Howey Co. 判决中使用的一种判断特定交易是否构成证券发行的标准。如果交易全部满足豪威测试的条件,那么该交易将被认定构成“投资协议”。美国 1933 年《证券法》第 2 条定义了什么是“证券”,其定义非常宽泛,包括股票、债券和其他形式的利润分享协议,它还包括“投资协议”。所以,如果交易满足豪威测试的条件,那么该交易将被视为美国法律体系下的证券发行,需要遵守美国 1933 年《证券法》和 1934 年《证券交易法》的规定。

在 SEC v. W.J. Howey Co. 案件中,豪威公司设计出一种商业模式,即其向买家出售柑橘园土地之后,又从买家手上租回出手的土地,豪威公司负责柑橘园土地的经营,买家不需要自己打理土地,被动地通过豪威公司的经营分享收益。随后 SEC 起诉了豪威公司,认为该交易构成了一种投资协议,该投资协议属于美国《证券法》定义的证券的范畴。法院通过具有里程碑意义的“豪威测试”标准来判断该交易是否构成证券,该标准包含四大条件:

1. 是金钱的投资;

2. 该投资是针对特定的事业;

3. 该投资有合理的期待利益;

4. 期待利益来自第三人的努力。

尽管 NFT 被认为是独一无二的数字资产,区别于同质化的代币以及证券,但是一些 NFT 项目确实在外观上能够满足上述豪威测试的标准。当然,除了 NFT 项目外观上本身能够满足豪威测试外,还有需要进一步判断以下一些因素:

- NFT 的销售的方式。在确定交易是否符合豪威测试第 3 条(该投资有合理的期待利益)时,还需考虑 NFT 的销售的方式。如果 NFT 项目是针对公众发行,并且承诺回报或者立刻变现的,那么该项目的投资属性就远远大于收藏属性。公众的认知是其能通过被动地投资 NFT 后立刻流通变现,而非是作为一位资深收藏家投资于一个在区块链上独一无二的数字收藏品。该种交易更像是证券的销售,可能在销售一开始就被认定为证券。

- NFT 及底层资产的控制权。在确定交易是否符合豪威测试第 4 条(期待利益来自第三人的努力)时,还需要考虑 NFT 项目方对 NFT 及底层资产的控制权。我们可以在诸多 NFT 项目的《授权许可条款》看出,NFT 项目方基本掌握所有 NFT 底层作品的版权著作权、商标、专利等知识产权。如果 NFT 项目方保留其对 NFT 的部分控制权,并且能够通过自身来影响二级市场,或能够参与影响 NFT 价值的活动的(如其在 NFT 出售后依然负责项目的网络开发、改进、品牌运行和推广等工作,特别是 NFT 的持有者也期望通过项目方的运营来增加 NFT 的价值)。在这种情况下,期待利益将基本完全取决于 NFT 项目方。因此,这种交易的本质看起来更像证券,而不是数字收藏品。

总结来讲,证券就是投资人仅通过金钱的投资这一种形式被动地参与第三人的事业,并期望通过第三人的努力获得利益,如果没有第三人的努力或第三人的努力失败了,那么投资人将面临投资金额损失的风险。

SEC 和法院都强调豪威测试是灵活的,它能够适应那些以利润承诺为前提,试图利用他人资金而设计的各种商业模式。换句话说,SEC 和法院很可能会对事实进行宽泛的解释,以确保交易可能满足豪威测试的每个方面的要求。就像法院在案件中讲的:“对于事实基础来说,形式是可以忽略的,重点是关注项目的商业模式。”SEC v. W.J. Howey Co., 328 U.S. 293, 298 (1946).

二、哪些 NFT 可能被 SEC 认为是证券

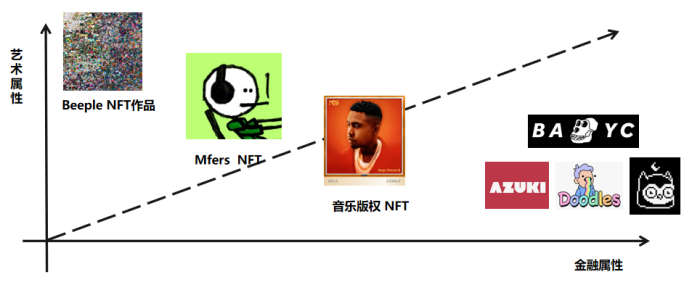

假设我们将 NFT 分为两个属性,即艺术属性以及金融属性,来分析各类 NFT 被视为证券的可能性。艺术属性从高到低依次如下:

第一种:艺术品 NFT。如果被购买的 NFT 是一件收藏品(如 Beeple 创作的数字艺术品),尽管是通过区块链销售的,在 NFT 所有权转移之后,买方和卖方之间没有任何权利义务关联了。这属于一个买卖合同法律关系,与销售一幅实体画没什么不同。必然不会被认定为证券。

第二种:Mfers、Goblintown 这类 CC0 NFT 项目。这类野生 N 无产品通常都是:免费铸造,没有路线图,没有官方 DC 或 TW,版权归大家,一起嘻嘻哈哈,甚至连 Mfers 项目的创始人 Sartoshi 都不知道在哪。这类 NFT 基本不符合豪威测试的标准,被纳入证券监管的可能性不大。

第三种:音乐版权 NFT。在 Web3 音乐赛道中,有一个细分领域是音乐版权 NFT(以 Royal 为代表)。Royal 将一首歌曲的部分版权筹造成 NFT,对外销售。虽然音乐歌曲的艺术属性是非常强的,但是我们来套用豪威测试的标准来看:公众通过金钱的投资持有该音乐歌曲版权的 NFT,期待通过被动的投资而通过第三人(歌手或者经纪公司等)的努力获得歌曲版权的收益。

再来看英国著名的摇滚歌星 David Bowie 的资产证券化项目,其将在 1990 年以前录制的 25 张唱片的预期版权(包括 300 首歌曲的录制权和版权)的授权许可费证券化,并于 1997 年发行了 Bowie Bonds,这是知识产权证券化的一种形式,和我们现在的音乐版权 NFT 有多少大区别?

第四种:项目方控制的 NFT 项目。这些 NFT 项目,比如 BAYC,其筹造产生收入以及版税产生的收入作为 Yuga Labs 公司的收入之一,用于公司开发更多的产品,如新的元宇宙项目“Otherside”,以进一步提高 BAYC的知名度,并且持续为社区带来价值(这里的价值更多的是 NFT 票面的价值)。

此外,Yuga Labs 于今年 3 月宣布以 40 亿美元估值完成新一轮 4.5 亿美元融资,本轮融资将用于开启游戏及并推出自己的元宇宙项目:Otherside。该项目的未来显然掌握在 Yuga Labs 手中,投资者被动的参与项目,Yuga Labs 以承诺的价值(路线图的实现)作为投资者的回报。这类 NFT 项目的一系列运作,如承诺的回报(路线图的兑现)、项目方对 NFT 二级市场的影响、项目方参与影响 NFT 价值的活动等等因素都将大大提升 NFT 项目被纳入 SEC 证券监管的可能。

三、 写在最后

目前,NFT 已经在 SEC 的监控雷达之上,随时可能被纳入监管,只是需要判断哪类 NFT 项目的风险更高。SEC 的调查并未明确对 Yuga Labs 作出任何指控(目前仍在调查),但它提醒我们的是:NFT 项目的发行,以及后续的运营,可能成为一种投资合同,从而纳入 SEC 监管的证券。

—— END ——

本文仅供参考,不构成法律意见。希望本文对您有所帮助。若您有任何进一步的问题或指示,请随时联系。

本文链接:https://www.aixinzhijie.com/media/6784510

转载请注明文章出处